식대포함 월급, 최저임금 위반 여부

식대 20만원은 비과세이므로, 통상적으로 식대를 포함하여 근로계약을 합니다. 식대 20만원이 비과세 처리되면서 근로자의 소득세, 4대보험료뿐 아니라 사업주의 4대보험 납부분도 줄일 수 있게 되는거죠.

기본급 1,810,580원, 식대 200,000원으로 구성된 월급제의 경우 최저임금법 위반일까요?

* 2023년 최저임금 : 2,010,580원

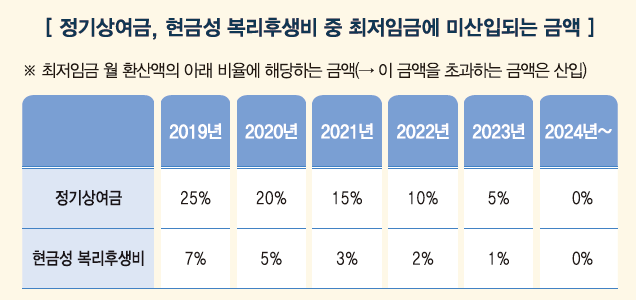

정기상여금과, 현금성 복리후생비(식대, 교통비 등)은 다음에서 정한 비율을 제외하고 최저임금에 포함됩니다.

예를 들면, 2023년도에 식대는 최저임금의 1% 이상 금액만 최저임금에 산입됩니다.

2,010,580원 x 1% = 20,106원 → 즉, 식대가 200,000원이라면 20,106원을 제외한 179,894원이 최저임금에 산입된다는 것입니다.

따라서, 도입부에 말씀드린 월급은 최저임금법 위반입니다.

기본급 1,810,580원 + 179,894원(식대) = 1,990,474원 < 2,010,580원

최저임금법을 위반하지 않으려면 다음과 같이 근로계약을 체결해야 합니다.

2,010,580원 + 20,106원 = 2,030,686원

쉽게 계산하려면 최저임금에 미산입되는 금액을 더해주시면 됩니다.

2,010,580원 + 20,106원 = 2,030,686원이상을 지급해야합니다.

2023년도부터는, 최저임금 미산입금액이 1%로 변경됩니다. 2,010,580원 x 1% = 20,105원이 최저임금에 미포함됩니다.

위의 내용을 참고하면 식대포함 최저임금은 2,010,580원 + 20,106원 = 2,030,686원 입니다.

2023년 기준 기본급+식대를 2,030,686원 이상 지급하여야 합니다.

기본급 1,930,686원 + 식대 100,000원을 지급하거나,

기본급 1,830,686원 + 식대 200,000원을 지급할 수 있습니다.

2024년도부터는 식대 10만원이 모두 최저임금에 산입됩니다.

「최저임금법」 제6조 (최저임금의 효력)

④ 제1항과 제3항에 따른 임금에는 매월 1회 이상 정기적으로 지급하는 임금을 산입(算入)한다. 다만, 다음 각 호의 어느 하나에 해당하는 임금은 산입하지 아니한다. <개정 2018. 6. 12.>

1. 「근로기준법」 제2조제1항제8호에 따른 소정(所定)근로시간(이하 “소정근로시간”이라 한다) 또는 소정의 근로일에 대하여 지급하는 임금 외의 임금으로서 고용노동부령으로 정하는 임금

2. 상여금, 그 밖에 이에 준하는 것으로서 고용노동부령으로 정하는 임금의 월 지급액 중 해당 연도 시간급 최저임금액을 기준으로 산정된 월 환산액의 100분의 25에 해당하는 부분

3. 식비, 숙박비, 교통비 등 근로자의 생활 보조 또는 복리후생을 위한 성질의 임금으로서 다음 각 목의 어느 하나에 해당하는 것

가. 통화 이외의 것으로 지급하는 임금

나. 통화로 지급하는 임금의 월 지급액 중 해당 연도 시간급 최저임금액을 기준으로 산정된 월 환산액의 100분의 7에 해당하는 부분

부칙 <법률 제15666호, 2018. 6. 12.>

제2조(최저임금의 효력에 관한 적용 특례)

① 제6조제4항제2호의 개정규정에도 불구하고 같은 호에서 규정하고 있는 “100분의 25”는 다음 각 호에 따른 비율로 한다.

1. 2020년은 100분의 20

2. 2021년은 100분의 15

3. 2022년은 100분의 10

4. 2023년은 100분의 5

5. 2024년부터는 100분의 0

② 제6조제4항제3호의 개정규정에도 불구하고 같은 호 나목에서 규정하고 있는 “100분의 7”은 다음 각 호에 따른 비율로 한다.

1. 2020년은 100분의 5

2. 2021년은 100분의 3

3. 2022년은 100분의 2

4. 2023년은 100분의 1

5. 2024년부터는 100분의 0

'노동법' 카테고리의 다른 글

| 휴게시설 설치 의무와 설치 기준 (2022.08.18 시행) (0) | 2022.07.07 |

|---|---|

| 연차촉진제도의 모든 것 (양식 포함) (0) | 2022.07.04 |

| 휴업수당이란? 조건, 계산방법 (2) | 2022.06.27 |

| 임금체불 진정서 작성방법 및 진정 후기 (0) | 2022.06.20 |

| 임금체불 진정 절차, 해결 방법 등 (0) | 2022.06.20 |

댓글